Le barème ne couvre que les frais de carburant consommés lors de déplacements professionnels. Les autres dépenses liées aux véhicules telles que l’entretien, la réparation, l’assurance ou l’amortissement restent donc déductibles dans les conditions de droit commun.

Seuls sont concernés les véhicules ou deux-roues affectés à un usage mixte (professionnel et personnel), pour lesquels il n’existe pas toujours de justificatifs.

Sont donc exclus du bénéfice du barème les frais de carburant qui concernent :

– les véhicules uniquement affectés à l’usage professionnel tels que les véhicules utilitaires, les camions, les scooters utilisés par les entreprises de livraison de pizzas….

– les véhicules utilisés par les entreprises qui ont pour objet même le transport de personnes ou de marchandises (taxis, transporteurs…).

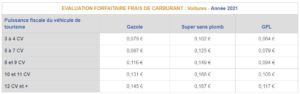

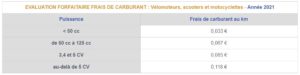

Les dépenses de carburant à prendre en compte sont déterminées par application d’un barème forfaitaire au nombre de kilomètres parcourus à titre professionnel. Vous devez donc être en mesure de justifier de l’utilisation professionnelle du véhicule et du kilométrage parcouru à ce titre.